既に発表されてから数カ月経ちますので今更ではありますが、実はあまり詳しくないという方向けに、2021年度の住宅取得に利用可能な税制特例の内容についてお伝えしていきたいと思います。

まだ建築業界に入って間もない方や、今までこの手の話に触れたことが無い方、ご自身が住宅を取得しようと考えている方は、是非読んでいただければ幸いです。

一応、はじめに言い訳しておくと、私は税理士ではありませんので詳しい内容は税務署や税理士の先生にご確認ください。

住宅取得支援策について

2021年度は大きく4つ、住宅取得者の負担軽減等を図るため住宅取得にメリットが出る措置があります。

- 住宅ローン減税の控除期間13年の措置

- 住宅取得等資金にかかる贈与税の非課税措置

- すまい給付金

- グリーン住宅ポイント制度 ※ポイント発行申請の受付は、2021年12月15日をもって終了しました。

それぞれの詳細は国土交通省のホームページをご確認ください。

今回は一番上の住宅ローン減税の内容についてお伝えしていきます。

住宅ローン減税の概要

住宅ローン減税とは、住宅ローンを利用して住宅の新築・取得又は増改築等をした場合、契約時期と入居時期に応じて最大13年間(注1)、各年末の住宅ローン残高から最大1.0%を所得税額等から控除する制度です。

借入金年末残高上限は4,000万円、()内は長期優良住宅と認定低炭素住宅です。

最大控除額は一般が480万円、長期等は600万となります。前年分の所得税から控除しきれない場合は、住民税からも控除されます。

(注1) 控除期間が13年間となる場合、適用年の11年目から13年目までの各年の控除限度額は以下のいずれか小さい額となります。

① 借入金年末残高(上限4,000万円(5,000万円))の1%

② 建物購入価格(増改築の費用)(上限 4,000 万円(5,000万円))の2/3%

(注2) 消費税率8%が適用される場合、控除期間は10年間(最大控除額400万円(500万円))

控除とは、本来税金として払う金額から差し引かれるということで、所得税をそれ程支払っていない方(所得の低い方)は、所得税で最大控除額まで行かない場合、住民税からも控除されるという仕組みです。最大額まで控除されるかは住宅ローンの残高と納税額によるということです。

例えば、ローンが3,000万円だと1.0%なので30万円戻ってくるのですが、毎年ローン残高が減るので、2年目でローン残高2,950万円になっていたら29.5万円となり、徐々に減りながら13年間払った税金が戻ってくる仕組みです。逆に13年後もローン残高が4,000万円あるような高額なローンだった場合、本当に最大控除額が受けられるということです。(ちなみに入居した翌年の3月に確定申告をしなければなりません。)

会社員の場合は毎月の給料から所得税が引かれていますので、確定申告をすることで住宅ローン減税の対象となった金額が現金で戻ってきます。

一度確定申告をすると、秋頃に年末調整のための書類が税務署から送られてくるので、2年目以降は会社の年末調整で住宅ローン控除を受けることができるようになります。

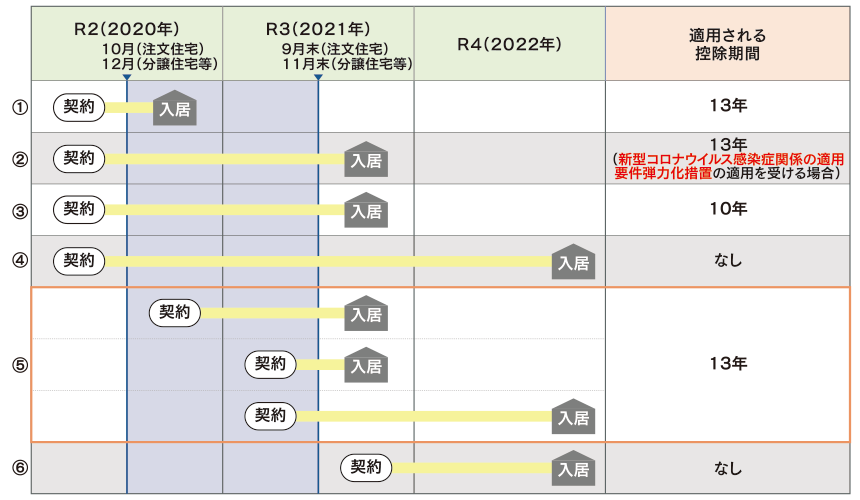

契約時期と入居時期に応じた適用可否の組合せ

控除期間13年というのは2019年度の消費税10%への増税対応として適用されていて、入居期限は2020年12月末までと①のように既に終わっています。

ただし、②のように新型コロナの影響を受けて入居が遅れたという場合は2021年12月末までとされています。この場合、契約期間は注文住宅が2020年9月末まで、分譲住宅等は2020年11月末までのものとなりますのでご注意ください。

③のようにコロナの影響ではない場合は控除期間10年となり、2021年12月末までの入居となります。

④のような契約期間で入居が来年になるケースは適用外となります。また、⑥の契約日の住宅ローン減税は未だ決まっていないので現時点では適用外となっています。

今年度の制度は、⑤で2021年度の税制改正で延長となり、上記表の青枠の期限内で契約したものを対象に

2022年12月までの入居期限で13年の控除となります。

実はこの契約期間というのが、注文住宅は2021年9月末まで、分譲住宅等は2021年11月末までと残り僅かとなりましたので、今回の記事を書くことにしました。

対象となる住宅の要件

住宅ローン減税を受けられる主な要件としては、以下のとおりです。

① 自ら居住すること

② 引渡しから6カ月以内に入居すること

- その年の12月31日まで引き続き居住している必要があります。

- 転勤等で居住しなくなった場合は適用が受けられません、再度居住する時に再適用も可能です。

※詳しくは税務署にご確認ください。

③ 店舗併用住宅は半分以上が住居であること

④ 10年以上のローンであること

- 住宅ローンを借り換えしても当初の住宅ローンの返済であり、償還期間が10年以上であれば、新たに確定申告をしなくても控除を受けられますが、控除の年数は当初の10年(13年)から延長はされません。

⑤ 既存住宅はⅰ~ⅲのいずれかであること

ⅰ)木造:築後 20 年以内、マンション等:築後 25 年以内

ⅱ)一定の耐震基準を満たすことが証明されるもの

ⅲ)既存住宅売買瑕疵保険に加入していること

築年数が浅いものはそのままで大丈夫ですが、それ以外は耐震基準適合証明書やかし保険の加入などの要件を満たす必要があります。

⑥ 合計所得が3,000万円以下

お金持ちはローン控除を受けられません。

⑦ 増改築等の場合、工事費が100万円以上であること

⑧ 床面積が50㎡以上であること

また、現在は青枠のように一部条件付きで一定期間床面積が40㎡以上に緩和されていますのでご注意ください。

消費税率10%が適用される住宅の取得等をして、契約期限(注文住宅は2020.10~2021.9、分譲住宅は2020.12~2021.11(入居期限2021.1~2022.12))を満たす場合、床面積が40㎡以上50㎡未満の住宅についても住宅ローン減税(控除期間13年の措置)の対象となります。

※合計所得金額1,000万円以下であることが条件

※その他の条件及び必要書類については、上記と同じ

適用を受けるために必要なこと

必ず確定申告が必要になりますので、以下の書類を税務署に提出します。

① 明細書(確定申告の書式です)

② 残高証明書(住宅ローンの借入機関から送られてきます)

③ 登記事項証明書、請負契約書もしくは売買契約書の写し等(新築又は取得年月日、工事の請負代金又は取得対価の額、家屋の床面積が50㎡以上であることを明らかにする書類)

④ 給与等の源泉徴収票(給与所得者の場合)

⑤ 中古住宅で築年数の古いもの(木造:築20年超、マンション等:築25年以上のもの)に必要な書類として、耐震基準適合証明書、住宅性能評価書(耐震等級が1、2又は3であるものに限る)の写し又は既存住宅売買瑕疵保険付保証明書

あと長期優良や低炭素の場合は、行政庁の認定通知書と住宅家屋証明書の写し又は認定長期優良住宅建築証明書、認定低炭素建築証明書が必要です。

住宅家屋証明書は、保存登記や登録免許税の軽減を受けるためにその建物が特例の適用を受けるものであることを証明した、市区町村特別区長発行の書類なので、司法書士等からあらかじめ入手しておいてください。この書類があれば認定長期優良住宅建築証明書と認定低炭素建築証明書は必要ありません。

投資減税型の特別控除(住宅ローンなしの特例)

参考までに、長期優良住宅か低炭素住宅の認定を受けている場合、標準的な性能強化費用の10%を所得税額から控除する制度で、

住宅ローンが無い場合でも適用できる特例となります。

要件は①~⑤で住宅ローン減税と同じ内容です。

① その者が主として居住の用に供する家屋であること

② 住宅の引渡し又は工事完了から6ヶ月以内に居住の用に供すること

③ 床面積が50㎡以上あること

④ 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

⑤ 合計所得金額が3,000万円以下であること

控除額=(床面積×45,300円) 最高650万円×10%

- 標準的な性能強化費用相当額とは、

<令和2年1月1日以降に居住の用に供した場合>

住宅の構造に関わらず、45,300円に床面積を乗じて得た金額とする。

最大65万円の控除なので住宅ローン減税よりは少ないですが、現金購入でも控除される認定住宅はお得ですね。

リフォーム減税制度

今回は新築を中心にお伝えしておりますが、リフォームの減税制度の中にも住宅ローン減税があります。 リフォームの種類によって固定資産税や贈与税の非課税措置等も受けられますので、詳しくは、一般社団法人 住宅リフォーム推進協議会(リ推協)のホームページをご確認ください。

おわりに

住宅を建築・購入されたことがある方は、ご自身で経験されているのでご存知かも知れませんが、案外当事者にならないと知らないことも多いのがこの業界の制度です。

当社は直接お施主様に接する機会が余りありませんので知らなくても問題ありませんが、

皆様は是非この手の話をよく理解し、お客様へ住宅建築・購入のメリットとしてお伝えできるよう、本記事を参考にしていただければ幸いです。

次回、登録免許税、不動産取得税の特例や、固定資産税の減額などもお伝えしようと思います。

〔 筆者:ハウスジーメン 取締役 道下佳紀 〕