前回は増税後に予定されている『住宅ローン控除の延長&すまい給付金の拡充』についてお伝えしました。

さて、今回はもう一つのポイント、

消費税アップの場合の契約から引き渡しまでのスケジュールや適用除外、

そして『次世代住宅ポイント制度の創設』についてご説明していきます。

どちらの消費税を適用?契約から引き渡しのスケジュールと経過措置

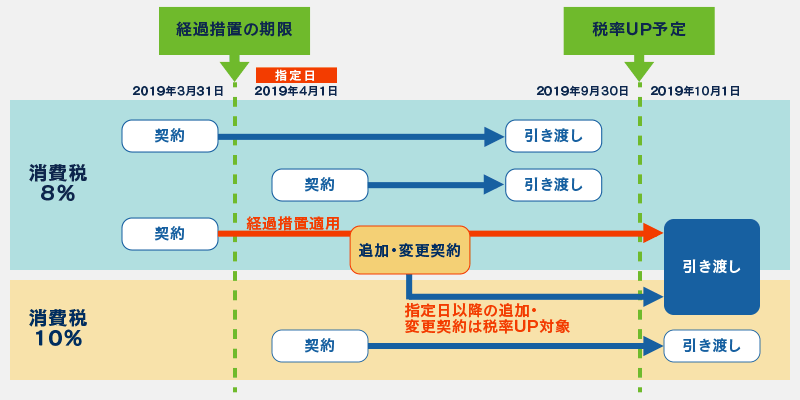

消費税適用のスケジュール

消費税は原則として引き渡し時点での税率が適用されます。

今回の予定では、2019年4月1日を指定日とし、2019年10月1日を施行日とするため、

2019年10月1日以降の引き渡し物件は予定新税率が適用

となります。

ただし本件は経過措置が認められており

法の定める『指定日』の前日(2019年3月31日)までに契約した請負工事では、

消費税増税後の引き渡しでも、消費税は8%のままになります。

これを図で表すと以下のようになります。

ただし、消費税8%の経過措置適用物件でも、指定日以降に工事内容の追加や変更契約があった場合は、対象工事部分の請負契約は10%の課税となります。

また、分譲マンションや建売住宅の売買契約では、請負契約ではなく資産の譲渡契約となるので、原則経過措置は適用除外となります(一部対象になるものもあります)。

■ 経過措置適用の必要事項…書面通知について

経過措置の適用を受ける工事を行った事業者は、経過措置適用工事であることを相手方(お客様)に書面で通知することが必要です。

文例)

消費税法経過措置に基づき、請負代金の額は、消費税率8%として算出しています。

(請求書に経過措置の適用を受けた工事である旨を記載することでも可)

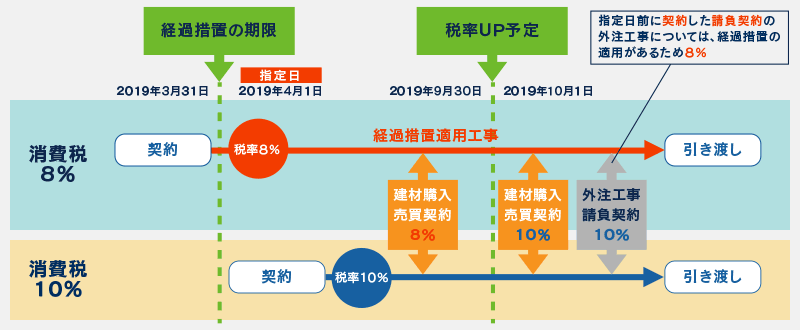

■ 仕入れ税額の控除について

仕入れ原価となる建築資材や外注工事の税率も大いに気になるところです。

建材等の購入費や外注費など事業上の経費で、施工者が一時負担した消費税相当額は、仕入れ税額控除の対象となります。

仕入れは売買契約、請負契約のいずれの場合でも、原則、その物や工事の「引渡し」を受けた時点の消費税率での控除となります。

しかし、上記で説明したとおり、建築請負契約で指定日前にて経過措置が認められている工事の場合は、消費税8%が適用されます。

以下の図をご参照ください。

消費税の適用の判断は契約日時と指定日の関係と契約内容が重要なポイントです。

では、ここまでの消費税の新税・旧税適用とスケジュールについて簡単に整理しておきましょう。

- 消消費税の適用は引き渡し日を基準とする。

- 請負契約は指定日以前の契約ならば経過措置の対象となるものがある。

- 売買契約、譲渡契約は原則経過措置の対象外だが一部対象となるものあり。

- 経過措置を受けるには、契約の相手方に書面の告知が必要。

続いて今回新設される次世代住宅ポイント制度のお話に移りましょう。