前回の住宅ローン減税に続き、初歩的な内容で恐縮ですが、登録免許税、不動産取得税の特例や、固定資産税の減額に関して、実はあまり詳しくないという方向けに、お伝えしていきたいと思います。

今回は短めの内容となりますので、軽い気持ちで読んでいただければ幸いです。

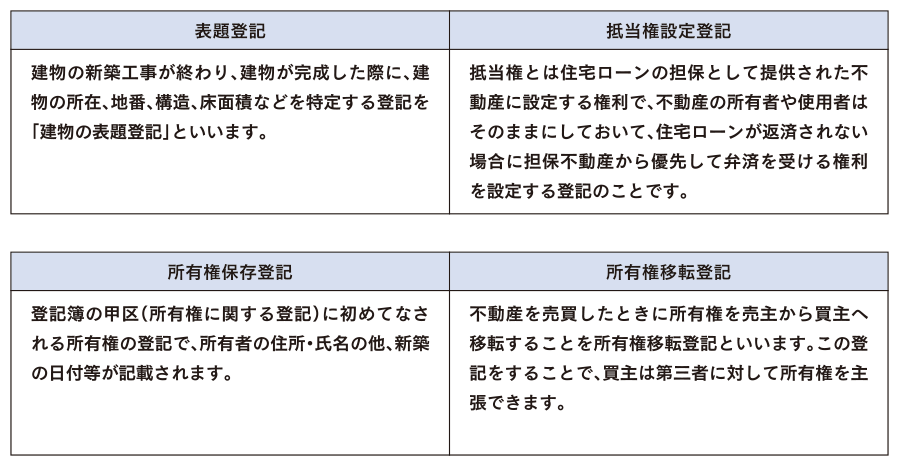

所有権の保存登記等に係る特例措置【登録免許税】

住宅を建築や購入する時には所有権の保存登記や移転登記を行いますが、

このような登記を行う際にかかる登録免許税を軽減する制度について、来年3月末まで特例措置が延長されています。

- 所有権の保存登記:評価額 × 0.4% → 特例0.15%

- 所有権の移転登記:評価額 × 2.0% → 特例0.3%

- 抵当権の設定登記:評価額 × 0.4% → 特例0.1%

建物の所有権保存登記は、0.4%から0.15%、移転登記は2.0%を0.3%、抵当権設定登記は0.4%を0.1%と軽減しています。

例えば、課税標準が1,000万円とすると移転登記で20万円かかるところ3万円と大きく軽減されております。

建物移転登記 課税標準1,000万円 × 2% = 20万円 → 0.3%=3万円

課税標準とは、「不動産の価額」となり、市町村の固定資産税評価額がある場合は、その価格となります。

固定資産税評価額がない場合は、法務局が認定した価額となります。

固定資産評価額とは、固定資産税を算定するための基礎として市町村が建物の構造や使用材料などから現地を確認した上で定める額です。

(課税標準額は時価よりも低いのが通常で、建物は5~6割程度、土地は7割程度が目安)

長期優良住宅などの特例措置

新築の認定長期優良住宅や認定低炭素住宅、買取再販で扱われる住宅については、それぞれ特例措置があります。

■ 認定長期優良住宅

- 所有権の保存登記:評価額 × 0.4% → 特例0.1%

- 所有権の移転登記:評価額 × 2.0% → 特例0.1%(戸建は0.2%)

■ 認定低炭素住宅

- 所有権の保存登記:評価額 × 0.4% → 特例0.1%

- 所有権の移転登記:評価額 × 2.0% → 特例0.1%

■ 買取再販で扱われる住宅

- 所有権の移転登記:評価額 × 2.0% → 特例0.1%

登記の種類

不動産取得税に係る特例措置【不動産取得税】

税率の特例措置は、住宅取得の負担軽減策として

住宅を取得した場合の不動産取得税の税率を令和6年3月31日まで4%から3%に軽減しています。

課税標準の特例措置として

- 住宅を新築した場合、課税標準から1,200万円を控除します。

- 認定長期優良住宅の場合、課税標準から1,300万円を控除します。

- 中古住宅を取得した場合、課税標準から新築時における控除額と同額を控除します。(詳細は割愛します)

建物:不動産取得税=(固定資産税評価額-1,200万円)× 3%

土地:不動産取得税=(固定資産税評価額 × 1/2 × 3%)-控除額(AかB多い額)

A=45,000円

B=(土地1㎡当たりの固定資産税評価額 × 1/2)×(課税床面積 × 2(200㎡限度))× 3%

【参考】不動産取得税シミュレーション

≪検証事例≫

〇新築戸建て住宅を5,000万円で建築(建物2,000万円、土地3,000万円)

・建物床面積は120㎡ 土地面積150㎡

・課税標準額 建物1,100万円 土地2,100万円

建物:不動産取得税=(1,100万円-1,200万円)× 3% =0円

土地:不動産取得税=①(2,100万円 × 1/2 × 3%)-②(AかB多い額)※

① : 2,100万円× 1/2 × 3% =31.5万円

② :※A=45,000円

B=(2,100万円/150㎡×1/2)×(120㎡×2(200㎡限度))×3% =50.4万円

→ B > A

→ 土地の不動産取得税= ①31.5万円-②50.4万円 = 0円

◎このケースの場合は、土地も建物も0円になるので不動産取得税がかからないことになります。

ちなみに特例が無い場合は、

建物:1,100万円 × 4%=44万円 土地:2,100万円 × 1/2 × 4%=42万円

の合計で86万円もかかります。

新築住宅に係る税額の減額措置【固定資産税】

税額の減額措置として、来年3月末まで新築住宅にかかる固定資産税を3年間(マンション等の場合は5年間)、1/2に減額しています。

なお、4年目(マンション等の場合は6年目)から固定資産税の額が”元に戻る”だけで、固定資産税が”増税”されるわけではありません。

※認定長期優良住宅の場合、3年→ 5年(マンション等は5年→ 7年)になります。

固定資産税・都市計画税は、毎年1月1日時点の不動産所有者に課税されます。

市町村が不動産等の評価(固定資産税評価額は3年に1回見直し)をした税額を納付します。

納税は一括納付か年4回の分割納付にもすることができます。

固定資産税は、課税標準額 × 1.4%(標準税率)

都市計画税は、課税標準額 × 0.3%(制限税率)

- 新築住宅であること

- 居住部分が家屋の1/2以上あること

- 課税床面積50㎡以上280㎡以下であること

※詳しくは市町村にお問合せ下さい。

おわりに

今回の内容も住宅を建築・購入されたことがある方は、ご自身で経験されているのでご存知かも知れませんが、

案外当事者にならないと知らないことも多いと思います。

マイホームの購入や建築後の税金についてもよく理解し、お客様へきちんとお伝えできるよう本記事を参考にしていただければ幸いです。

次回、住宅取得等資金にかかる贈与税の非課税措置もお伝えしようと思います。

〔 筆者:ハウスジーメン 取締役 道下佳紀 〕