令和3年12月24日に閣議決定されました「令和4年度税制改正大綱」にて住宅ローン減税の控除率は令和3年までの1.0%から0.7%に縮小され、適用対象者の所得要件も3,000万円から2,000万円に引き下げされるなど内容は大きく見直しがされております。

令和4年から令和7年まで4年延長された内容について住宅ローン減税を中心にお伝えしていきたいと思います。 出来るだけ分かり易く簡潔にお伝えしますので、詳しい内容は税務署や税理士等の専門家にご確認ください。

住宅ローン減税の概要

控除率は一律0.7%、控除期間を新築住宅等は原則13年、既存住宅は10年となります。

適用対象者の所得要件は3,000万円から2,000万円以下に引き下げられました。

床面積の要件は50㎡以上となります。(新築で2023年までに建築確認を取得した40㎡~50㎡の所得要件1,000万円以下も該当します。)

既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)について、「昭和57年以降に建築された住宅」(新耐震基準適合住宅)に緩和され、耐震基準適合証明書やかし保険の加入などの要件は無くなりました。 住宅の環境性能等に応じて借入限度額の上乗せが追加されました。

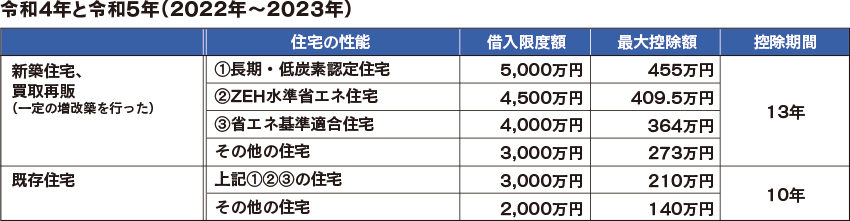

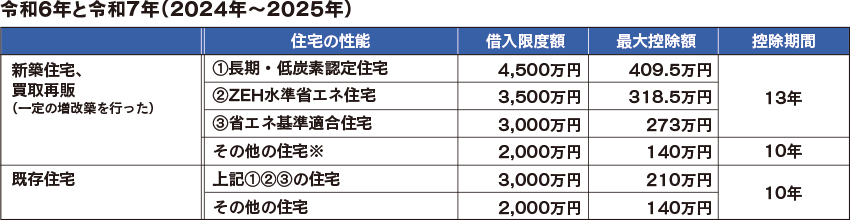

借入限度額(年末残高)と控除期間

所得税だけで控除しきれない場合は、住民税から最大9.75万円/年控除されます。

※その他の住宅は2023年までに新築の建築確認を受けたものだけ対象となります。 逆に言うと2024年以降に建築確認を受ける新築住宅は③省エネ基準適合が要件化されるということで2025年の省エネ基準適合義務化へ向けた布石と言えます。

参考

控除とは、本来税金として払う金額から差し引かれるということで、所得税をそれ程支払っていない方(所得の低い方)は、所得税で最大控除額まで行かない場合、住民税からも控除されるという仕組みです。最大額まで控除されるかは住宅ローンの残高と納税額によるということです。

例えば、ローンが4,000万円だと0.7%なので28万円戻ってくるのですが、毎年ローン残高が減るので、2年目でローン残高3,900万円になっていたら27.3万円となり、徐々に減りながら13年間払った税金が戻ってくる仕組みです。逆に13年後もローン残高が借入限度額の満額残っているような高額なローンだった場合、本当に最大控除額が受けられるということです。

ちなみに入居した翌年の3月に確定申告をしなければなりません。

会社員の場合は毎月の給料から所得税が引かれていますので、確定申告をすることで住宅ローン減税の対象となった金額が現金で戻ってきます。 一度確定申告をすると、秋頃に年末調整のための書類が税務署から送られてくるので、2年目以降は会社の年末調整で住宅ローン控除を受けることができるようになります。

投資減税型の特別控除(住宅ローンなしの特例)

投資型減税は、長期優良住宅や低炭素住宅の認定住宅にZEH水準省エネ住宅を追加した上で2年延長となりました。

標準的な性能強化費用の10%を所得税額から控除する制度で、住宅ローンが無い場合でも適用できる特例となります。

控除額=(床面積×45,300円)最高650万円 × 10%

最大65万円の控除なので住宅ローン減税よりは少ないですが、現金購入でも控除される認定住宅とZEH水準省エネ住宅はお得です。

その他延長された税制(一部抜粋)

● 住宅取得等資金に係る贈与税非課税措置

・受贈に係る適用期限を2年間(令和4年~5年)延長

・非課税限度額は、良質な住宅は1,000万円、その他の住宅は500万円

良質な住宅とは、一定の耐震性能・省エネ性能・バリアフリー性能のいずれかを有する住宅

・既存住宅の築年数要件について、住宅ローン減税と同様に緩和

● 新築住宅に係る固定資産税の減額措置

・適用期限を2年間(令和4年度~令和5年度)延長

・土砂災害特別警戒区域等の区域内で、都市再生特別措置法に基づく市町村長による適正な

立地を促すための勧告に従わないで建設された一定の住宅を適用対象から除外

おわりに

今回の控除率の引き下げは、低金利が続く住宅ローンの支払利息額を上回る、いわゆる「逆ザヤ」問題を受けての措置と考えられますが、期間を延ばすことで所得の中間層に配慮した形で住宅投資の喚起を通じて、新型コロナで落ち込んだ経済の回復を図る狙いがあります。

昨年までと大きく変わりましたので、お客様へ住宅建築・購入のメリットとしてお伝えできるよう、本記事を参考にしていただければ幸いです。